福州股票配资 42家上市银行:银行只分为邮储和其他!

届时福州股票配资,绵阳往返广州航班将达到每天1-2班。 (原标题:42家上市银行:银行只分为邮储和其他!) 先来说一个结论:邮储银行几乎就是中国版的富国银行。 富国银行的logo是一辆马车,快递起家,最早主要服务于美国经济相对落后的大西部,美国的诸多偏远地区也存在储蓄的刚性需求,银行业务应运而生。这与邮储银行的诞生历程如出一辙,并且这类由海量快递网点演化而来的银行业务在全球范围内来看都比较罕见。 这就是我认为邮储银行几乎是中国版的富国银行的主要原因?非也。 邮储银行几乎就是中国版的富国银行,这

-

届时福州股票配资,绵阳往返广州航班将达到每天1-2班。

(原标题:42家上市银行:银行只分为邮储和其他!)

先来说一个结论:邮储银行几乎就是中国版的富国银行。

富国银行的logo是一辆马车,快递起家,最早主要服务于美国经济相对落后的大西部,美国的诸多偏远地区也存在储蓄的刚性需求,银行业务应运而生。这与邮储银行的诞生历程如出一辙,并且这类由海量快递网点演化而来的银行业务在全球范围内来看都比较罕见。

这就是我认为邮储银行几乎是中国版的富国银行的主要原因?非也。

邮储银行几乎就是中国版的富国银行,这要从银行业的本质去看,稍后细说。

【投资的核心要义:】成为一个另类,寻找几个另类。

【成为一个另类:】全仓贯穿熊市,谨慎看待牛市。

【寻找几个另类:】具备强大竞争优势的企业,一定是行业中非常特别的存在。越看越觉得特别,越看越让人感到兴奋,越看越上头。这种上头的感觉,足以使人扛住股价的长期剧烈波动,足以让我坦然无视权威机构的各类评级。

目前,A股上市银行大致呈现6+9+27的格局:6家国有大型银行、9家全国性股份制商业银行、27家地方性商业银行。

这42家上市银行的存贷规模:

(截至2024H1,下同)

规模差别非常之大,因为并不是每家银行都拥有全国性经营牌照的。

从长期竞争优势来看,总的来说,地方性商业银行存在诸多先天不足。因此,接下来我仅仅只将目光聚焦在规模相对较大的6家国有大型银行、9家全国性股份制商业银行上面。

首先我将要展示的是一个非常平庸的邮储银行,然后我再给你展示一个非常特别的邮储银行。

一,平庸的邮储银行1,成本收入比:

(截至2024H1,下同)

与其他上市银行相比,由于邮储银行需要额外负担一笔数额巨大的吸储网店代理费,邮储银行的成本收入比是所有上市银行中最高的。

仅仅因为这一点,可能就会吓退一众投资者。然而,我想要说的是,待会儿我们换个视角来看,实际情况并没有这么可怕。

2,核心一级资本充足率:

(截至2024H1,下同)

图中靠右侧,紫色就是邮储银行,相比之下,其核心一级资本充足率是比较低的。

这一点,可能又会吓退一众投资者。

图中比较靠近左侧的建设银行、招商银行、工商银行、中国银行、农业银行、交通银行均已实施高级法。总的来说,高级法可以在一定程度上提升表面上的资本充足率。

当前邮储银行采用的是权重法,高级法仍在推进中。如果邮储银行实施高级法,其资本充足率不会显得如此不堪。

3,拨备覆盖率:

图中紫色,就是邮储银行2024H1的拨备覆盖率。近几年,邮储银行的拨备覆盖率下降得相对明显。

4,逾期覆盖率:

逾期覆盖率,是我人为创造出来的一个东西:逾期覆盖率 = 拨备覆盖率 X (不良率 / 逾期率)

并非所有的逾期都会计入不良。逾期中计入不良的比例越大,会计方式就越严格。所谓的逾期覆盖率,就是从另一个视角来审视拨备覆盖率。

图中紫色就是邮储银行,也没有看出来什么特别的。

5,李嘉诚减持邮储银行:

百度一下当初最早李嘉诚是以何种方式买入的邮储银行(并不是传统的买入方式),我有这么一种猜测:李嘉诚或许原本就并没有很强的动力去长期持有邮储银行。这,仅仅只是一种非常片面的猜测,有可能猜错。

如果以上这些方面还没有吓退你的话,接下来我给你展示一个非常特别的邮储银行。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

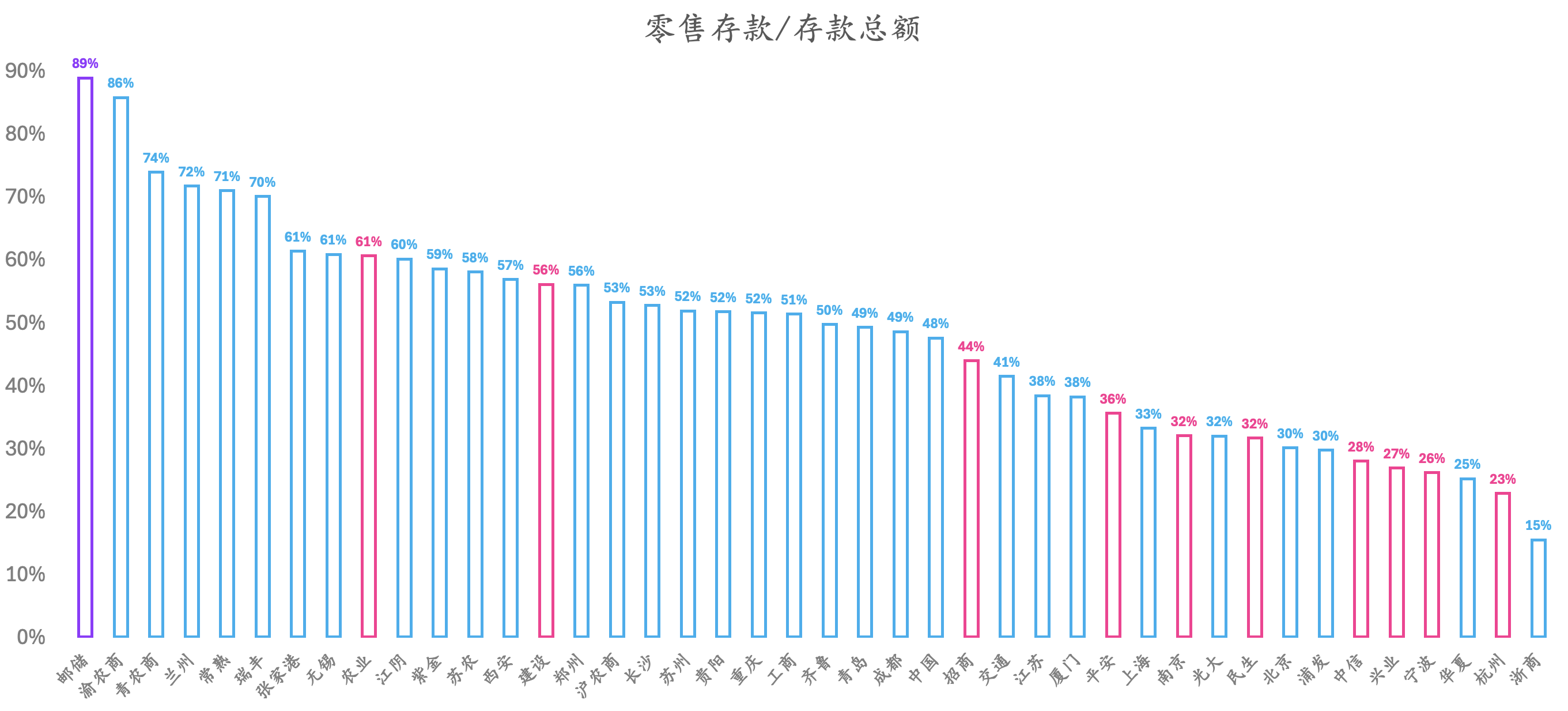

二,特别的邮储银行1,零售存款占比:

邮储银行几乎所有的存款,都来自个人,而不是公司。邮储银行自我定位为零售银行,并不奇怪,邮储银行自身所天然具备的资源禀赋注定了邮储银行就是一家零售银行。

作为对比,招商银行只有44%的存款来自个人,平安银行只有36%的存款来自个人。

2,零售贷款占比:

邮储银行夹在平安银行、招商银行中间,排在第二。也是相当高的比例。

结合零售存款占比、零售贷款占比来看,实际上,邮储银行才是名副其实的“零售之王”。

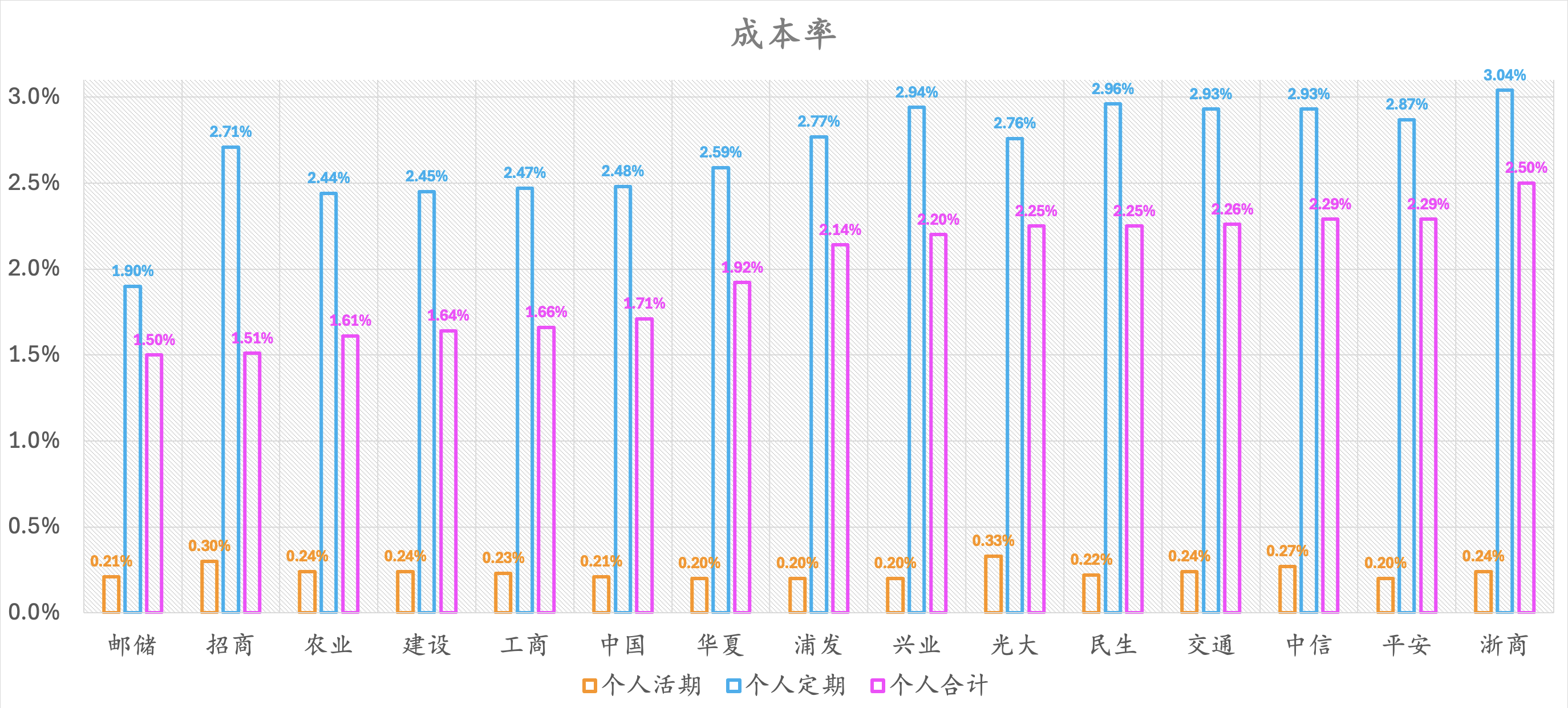

3,成本率:

并不是每家银行都拥有全国性经营牌照的。现在我们将目光聚焦在6家国有大型银行(邮储银行、工商银行、建设银行、中国银行、农业银行、交通银行)、9家全国性股份制商业银行(招商银行、平安银行、中信银行、浙商银行、光大银行、浦发银行、民生银行、兴业银行、华夏银行)身上。

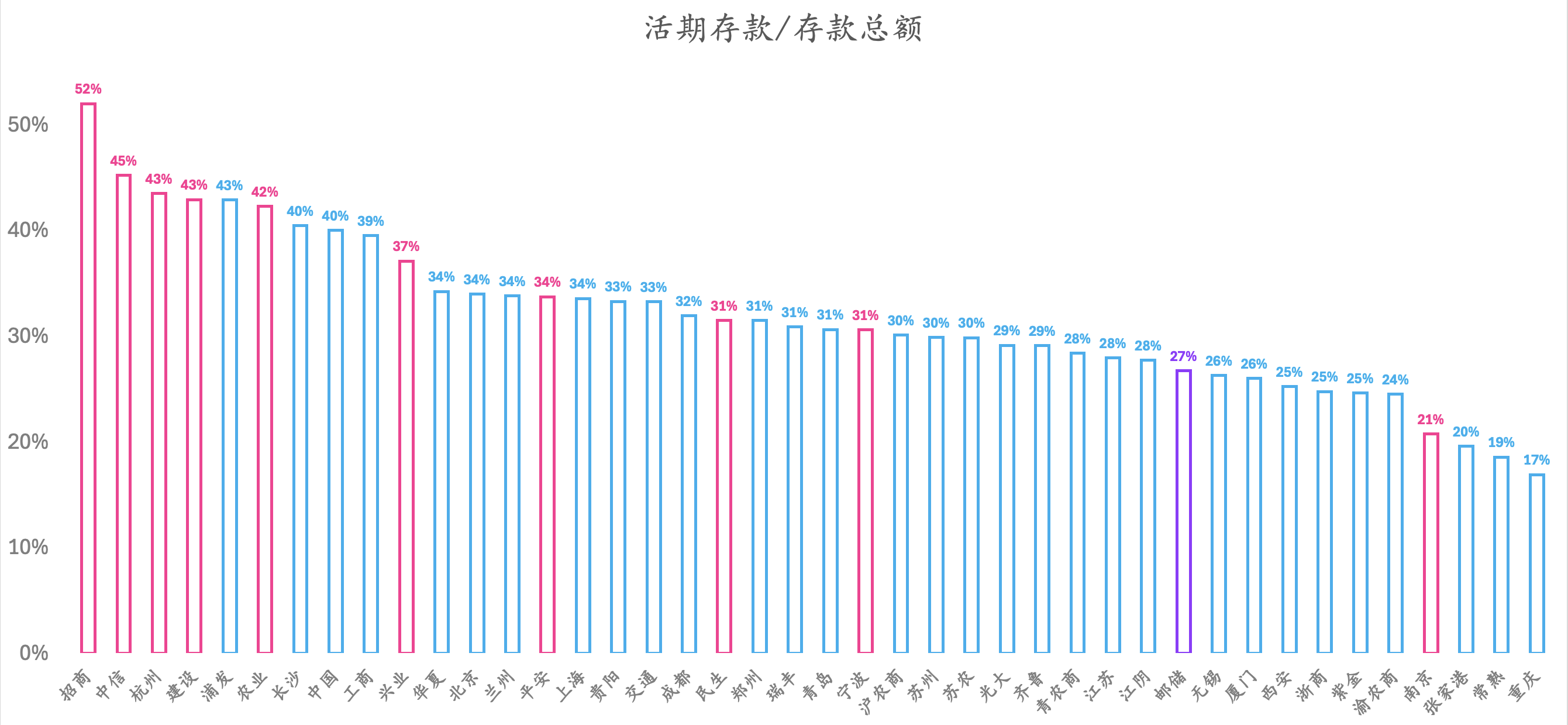

无论是个人活期存款利率还是个人定期存款利率,邮储银行都是图中最低的。作为对比,无论是个人活期存款利率还是个人定期存款利率,招商银行都是图中明显偏高的。

注意了,对比邮储银行、招商银行,邮储银行无论是个人活期存款利率还是个人定期存款利率都大幅低于招商银行,但是为什么邮储银行个人存款合计利率几乎与招商银行持平呢(两者都很低)?

这就是招商银行的高明之处了:

招商银行的活期存款占比(图中最左侧)仅为52%,远远超过邮储银行的27%(图中紫色)。虽然招商银行的个人活期、个人定期利率均大幅高于邮储银行,但招商银行的活期存款占比大幅高于邮储银行,这使得招商银行个人存款合计利率与邮储银行几乎持平(两者都很低)。

怎么做到的?

相比之下,招商银行的理财业务做得非常激进,而邮储银行在这方面仍然处于起步阶段。招商银行的高明之处:客户申购和赎回理财产品的过程中,存在等待期,这个等待期就形成了活期存款。而招商银行进一步通过高存款利率,提升了客户的留存率。

本质上,银行业务的差异化是非常小的,竞争也是非常激烈的,在竞争加剧的宏观环境下,众多银行纷纷另辟蹊径,改善负债结构,提升盈利。招商银行通过业务创新(据说,最早推出该类业务创新的是光大银行),寻求业务结构的差异化,暂时避开竞争。

然而我要说的是,招商银行的这类商业模式并非不可复制,例如,紧随其后的建设银行等等。招商银行该类业务目前做得非常好,也走在了行业的最前端,但该类业务并不具备所谓的护城河。其他银行紧随其后,只是需要时间而已。我不一定对,欢迎纠错。

反过来想,由于邮储银行是起步最晚的银行,邮储银行的该类业务存在较大的发展空间。既然建设银行可以在这方面步步紧追招商银行,邮储银行有何不可?

并且,考虑新增营业网点的盈亏平衡点,邮储银行的海量网点,却是其他银行难以复制的。邮储银行甚至敢在悬崖上以及高海拔“生命的禁区”等等地区开设银行。邮储银行的诸多偏远地区网点,通常是其他银行所不敢涉足的,这就是邮储银行的护城河。

简言之,邮储银行拥有护城河,招商银行没有护城河。还是那句话,我不一定对,欢迎纠错。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

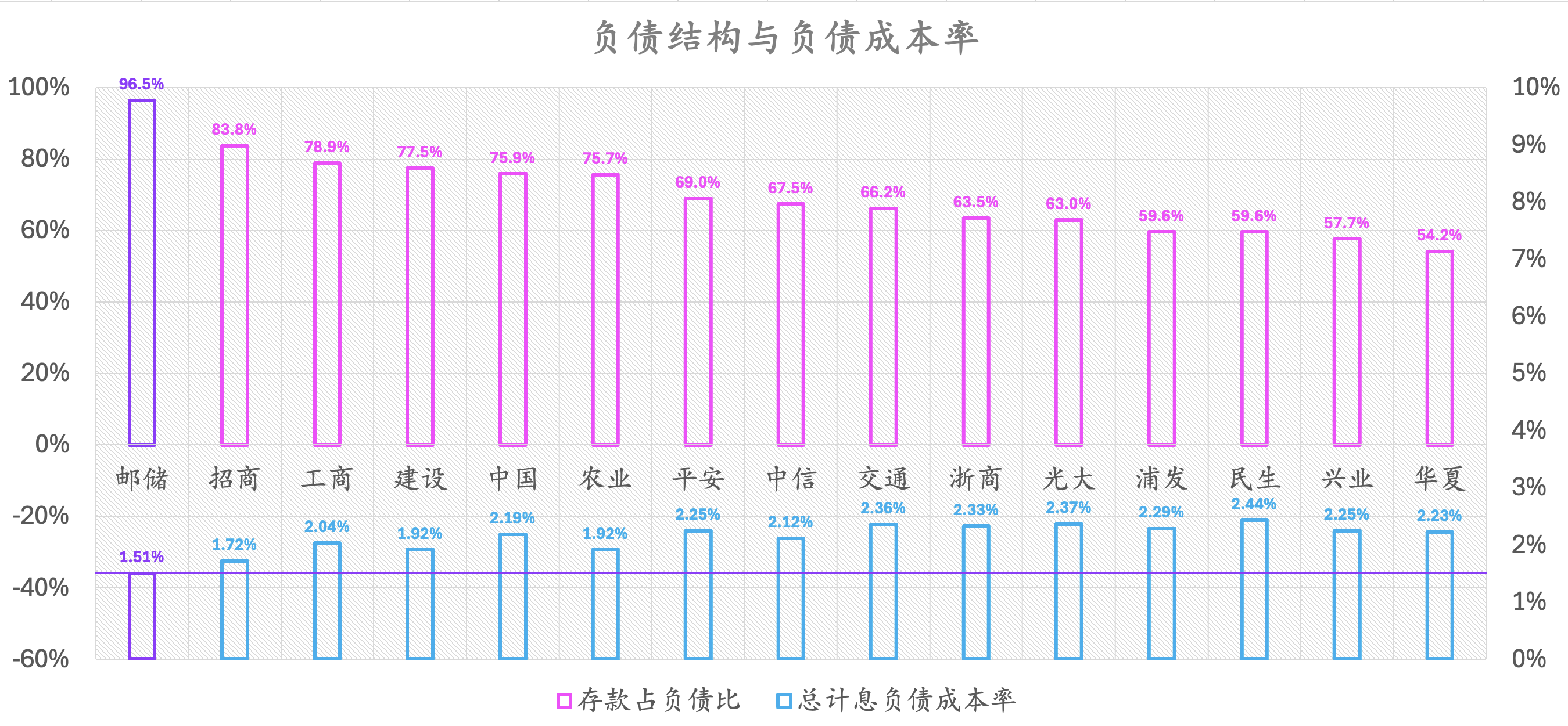

4,存款占负债比、总计息负债成本率:

图中最左侧,从负债结构来看,邮储银行的几乎所有负债都是存款!这在全球范围内来看,都是罕见的。本质上,银行经营的是风险,而邮储银行如此这般的负债结构,大大保障了邮储银行的长期经营安全性。

本质上,银行做的就是简单地吸收存款、发放贷款,而能不能源源不断地吸收低成本存款是非常关键的。这就是对银行最朴实的理解。某些银行别的什么花里胡哨的招数,没有必要太过在意。

从总计息负债成本率来看,邮储银行也是图中最低的。这不难理解,邮储银行吸储网点覆盖了中国最为偏远的地区,也就是处于一种近乎“与世无争”的环境中,根本不需要通过提升存款利率来吸收存款。

那么有人要说了,与其他银行相比,邮储银行需要额外负担一笔代理网点费用。

我现在将代理网点的费用加上去(以邮储银行最新的代理费用率计算),重新计算邮储银行的总计息负债成本率,如下:

考虑邮储银行的代理费用后,邮储银行的总计息负债成本率由1.51%大幅上升到了2.18%(粗略估算值),但2.18%这个数值,依然低于上图中大多数银行的总计息负债成本率。

邮储银行的代理费用是一笔不小的开支,表面上看起来似乎很可怕,但实际上,如上图所示,并不是那么的可怕。

5,逾期贷款占比:

图中紫色,邮储银行的逾期贷款占比是很低的。

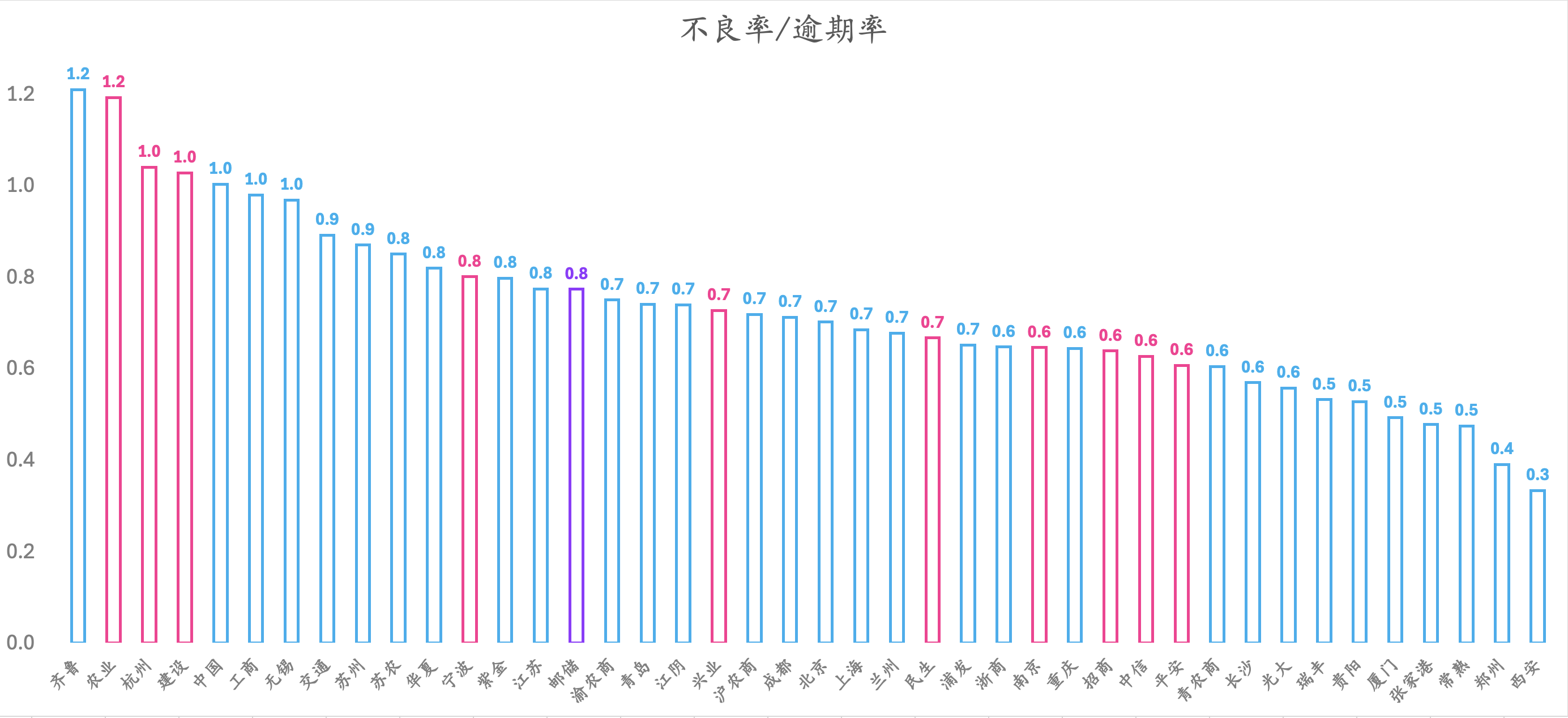

6,不良率 / 逾期率

逾期贷款不一定会全部计入不良贷款。

不良率与逾期率的比值越高,会计方式可能就更加严格。邮储银行的这一比值相对来说还是比较高的。图中最右侧的西安银行,你是怎么回事?不懂。

7,贷存比:

贷存比,拉近来看,2024H1:

邮储银行是我国最为年轻的银行,由于起步晚,没有多少历史包袱。同时,其发放贷款及垫款占吸收存款总额的比例,也是所有上市银行中最低的!

论银行的发展空间谁最大?仅仅从这个指标来看,显然就是邮储银行。

将逾期率、贷存比拿到一起来看,如下:

为什么说邮储银行非常特别?

图中最左侧,邮储银行不仅贷存比最低,逾期率也是很低的!

邮储银行的成长性,并不是只是说说而已,而是已经在过往的业绩表现中部分地体现出来了。

注意了,这是邮储银行的增长潜力暂时还没有释放出来,就已经体现出来的成长性。在共同富裕的宏观政策引导下,待邮储银行真正的增长潜力完全释放,我们可能会看到另一番景象。

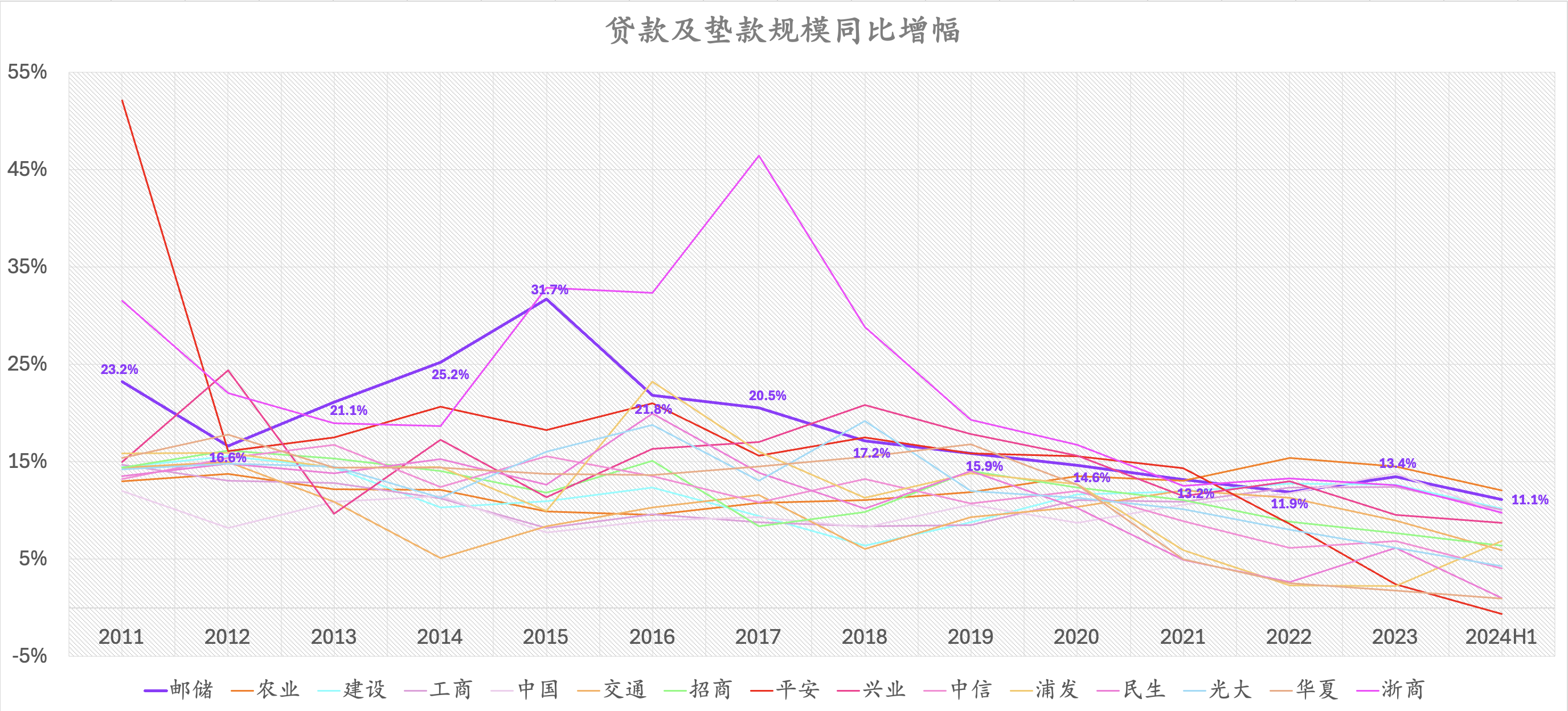

8,存款规模同比增幅、贷款及垫款规模同比增幅:

紫色粗线条即为邮储银行。总的来说,邮储银行的成长性表现并不逊色。

进一步细看:

(1)2011-2024H1,存款、贷款规模同比增幅平均值:

这里取的是近14年的同比增幅平均值。

从左往右,第四列,就是邮储银行。其贷款同比增幅长期平均值,排名第二。其存款同比增幅长期平均值,也是排名靠前的。

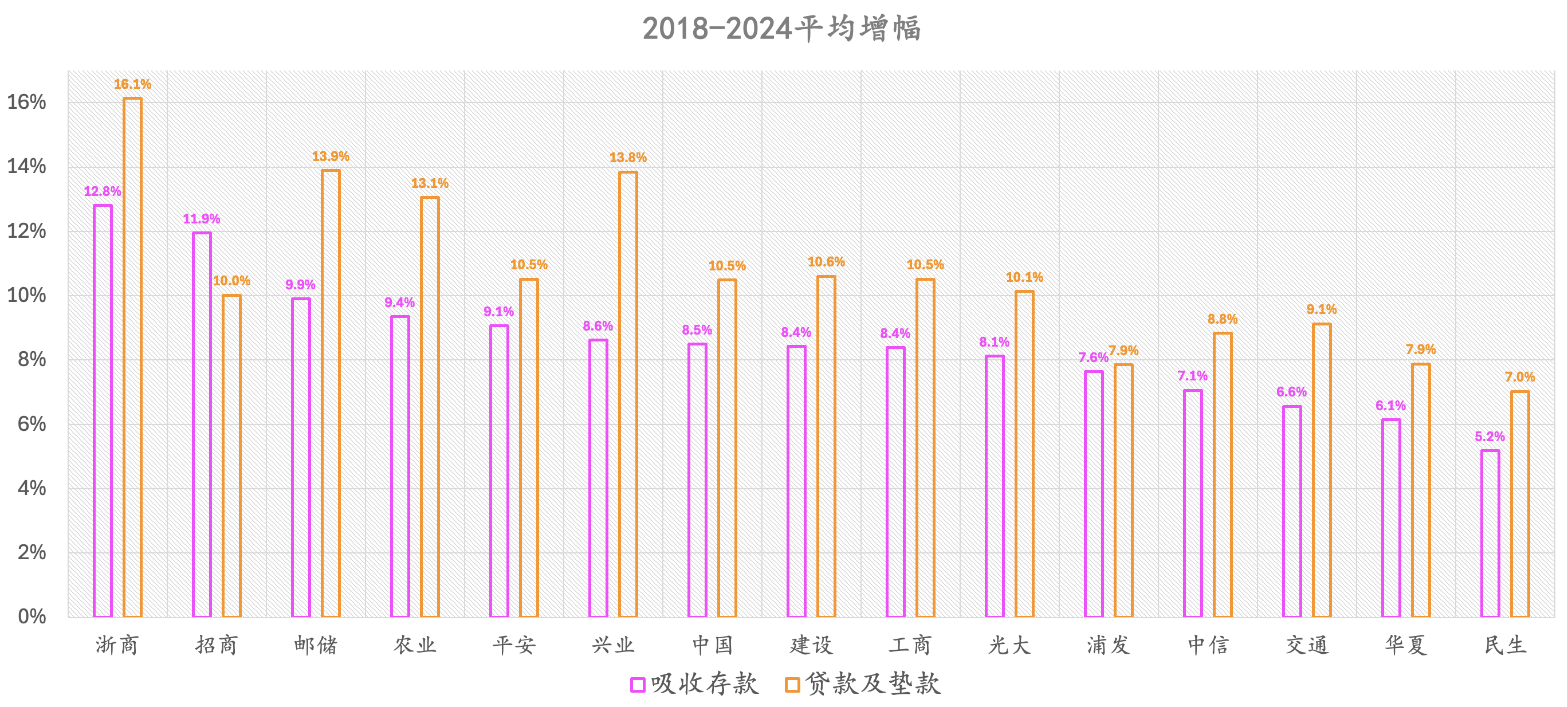

(2)2018-2024H1,存款、贷款规模同比增幅平均值:

从左往右,第三列,邮储银行。

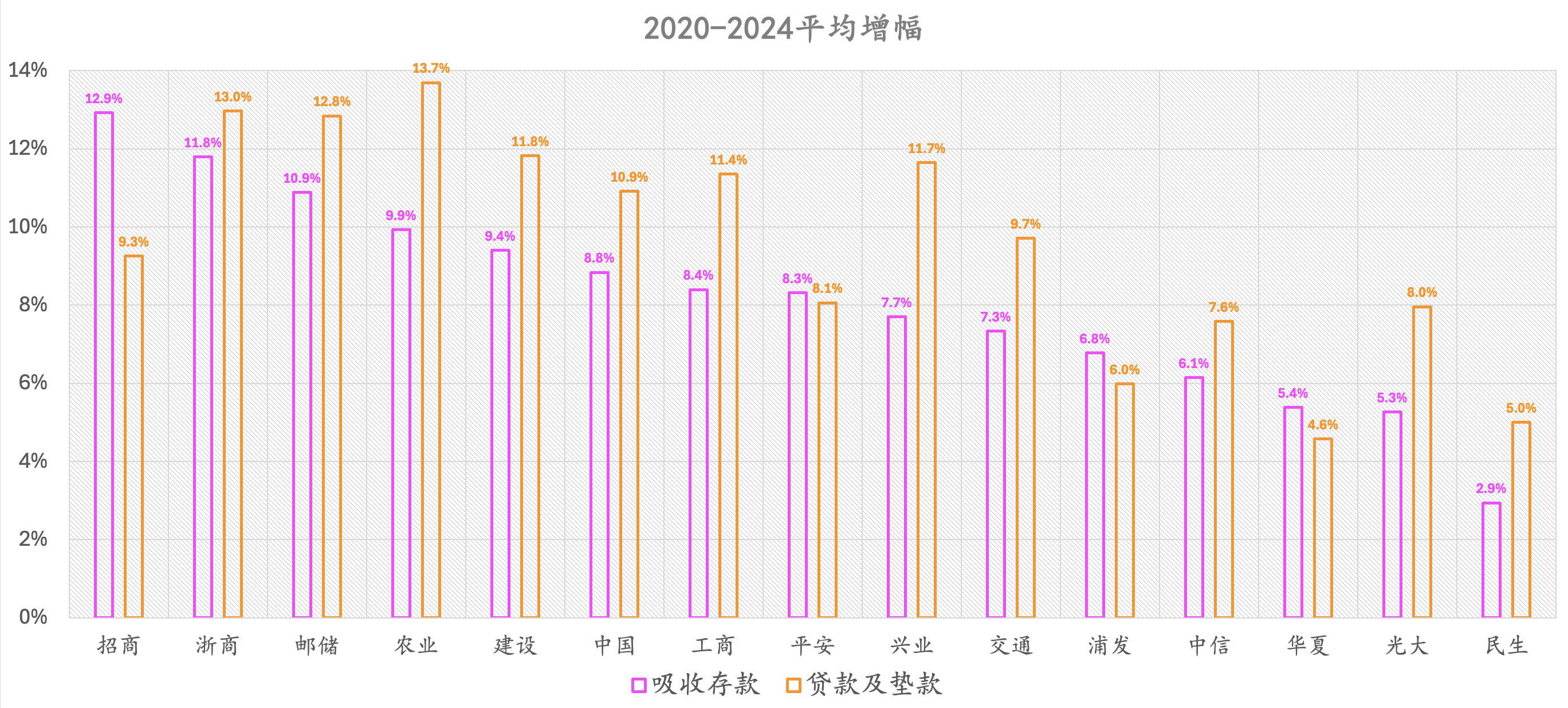

(3)2020-2024H1,存款、贷款规模同比增幅平均值:

从左往右,第三列。

(4)2024H1,存款、贷款规模同比增幅:

图中最左侧,邮储银行。

图中最右侧,甚至出现了负增长的银行。

在宏观经济相对不是那么景气的岁月,邮储银行的成长性表现,依然相对强劲!

存款、贷款的增长,最终落到实处,就是体现在表面上的收入和净利润上面。接下来,就看收入和净利润的长期表现。

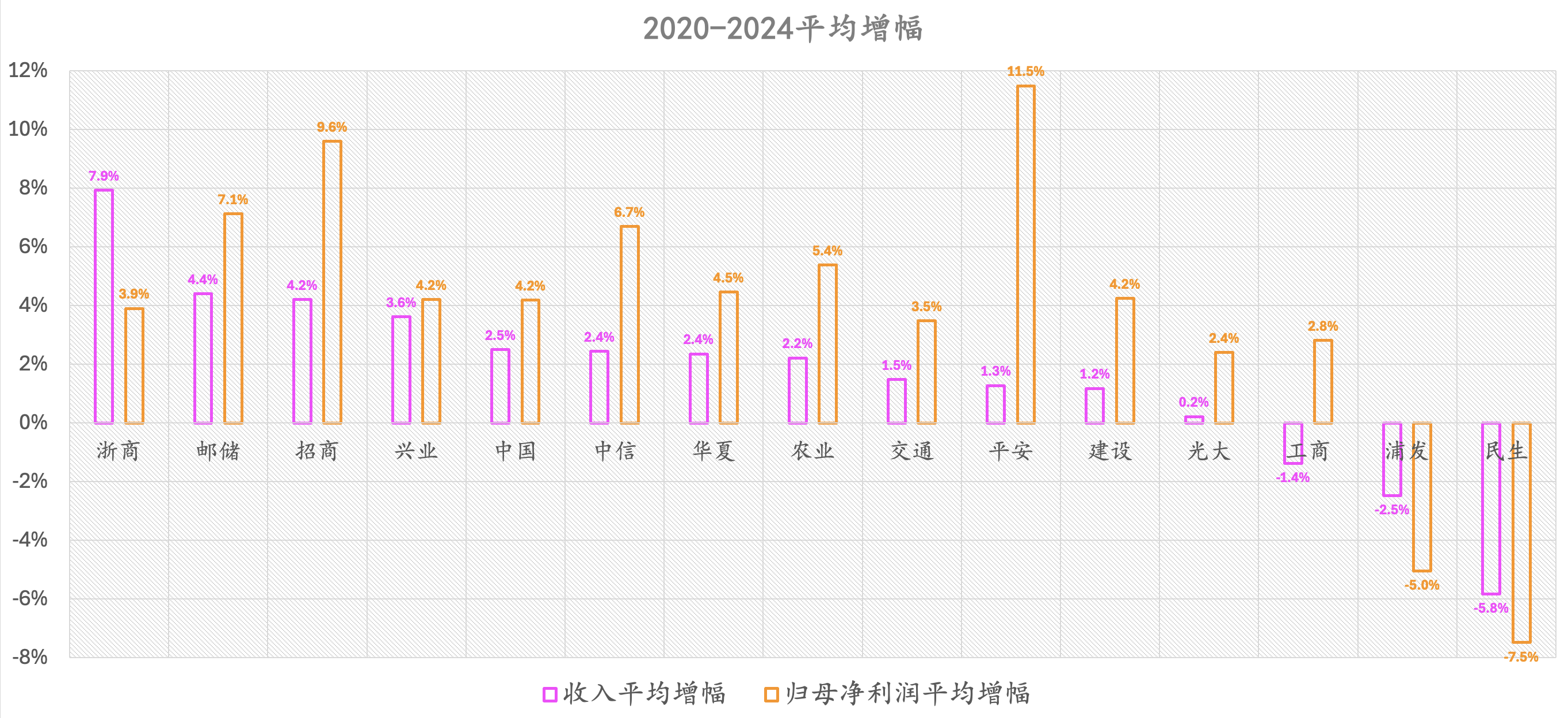

9,收入、净利润同比增幅平均值:

(1)2011-2024H1,收入、净利润同比增幅平均值:

这里取的是近14年的同比增幅平均值。

从左往右,图中第五列,就是邮储银行。

无论是收入还是净利润的成长性表现,邮储银行都不逊色。

(2)2018-2024H1,收入、净利润同比增幅平均值:

从左往右,图中第三列。

(3)2020-2024H1,收入、净利润同比增幅平均值:

从左往右,图中第二列,就是邮储银行。

图中最右侧,我们甚至可以看到一些出现负增长的银行。

近几年,房地产行业出现了动荡。

那么,与房地产息息相关的银行业,又是怎样一番景象呢?

通过银行对房地产业的贷款情况,我们可以瞥见一些银行风控的情况。

邮储银行不仅特别,风控还做得很好。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

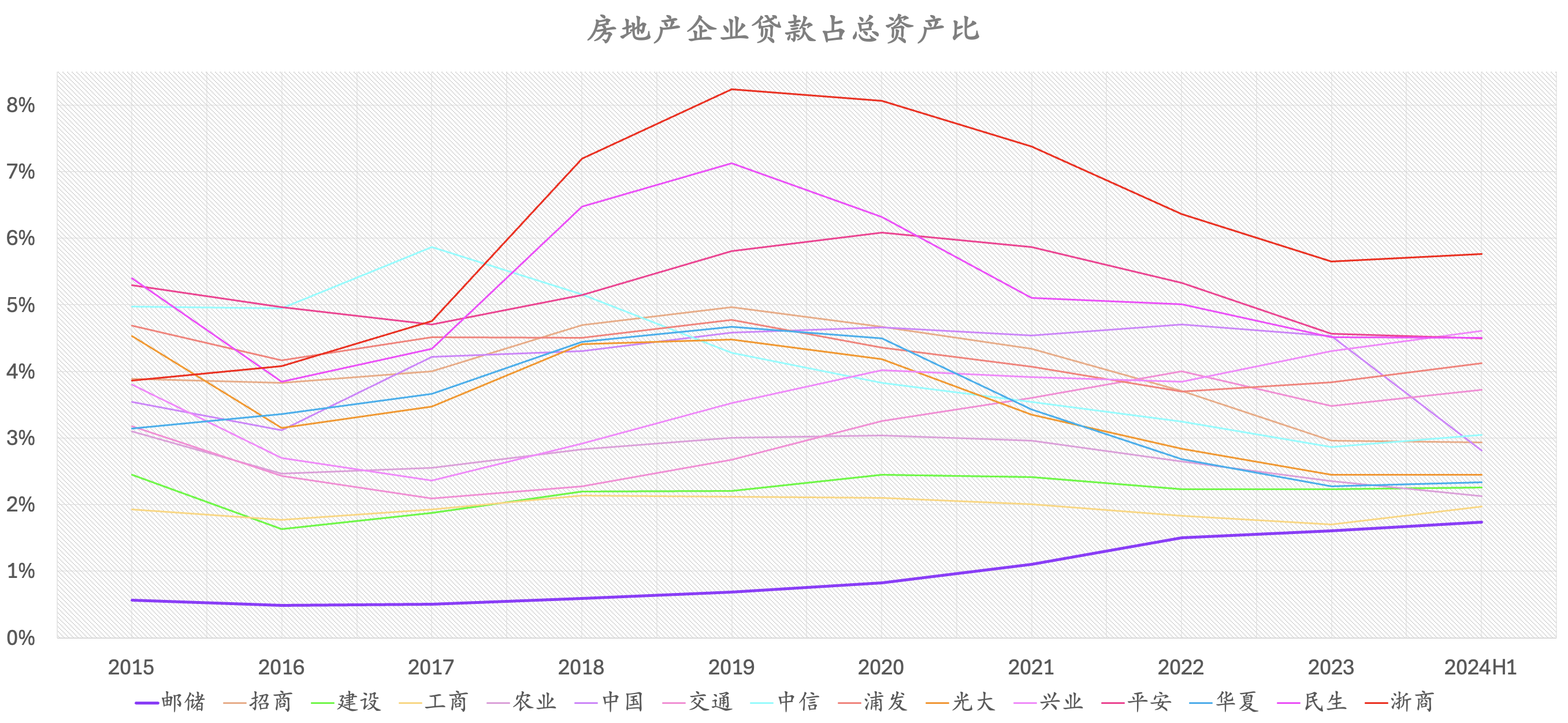

10,银行对房地产企业的贷款情况:

(1)2024H1,房地产企业贷款不良率、占总贷款比、占总资产比:

图中最左侧,邮储银行,不仅房地产企业贷款不良率偏低,而且其对房地产企业的贷款投放规模也很小。邮储银行的风控意识还是很强的。

有人要说,只看2024H1,根本看不出来啥,毕竟过去几年发生了什么,这里是看不到的。

那么,我们就拉长时间来重新审视。

(2)2015-2024H1,房地产企业贷款不良率:

图中,靠近下方,紫色粗线条,就是邮储银行。邮储银行的房地产企业贷款不良率相对偏低。

总的来说,近几年房地产企业贷款不良率大幅攀升,这与我们的粗略印象应该是匹配的:房地产行业的确出现了一些动荡。

仅仅只看不良率是不够的,还得看到底有多大比例的资产配置到了房地产企业贷款上面。

(3)2015-2024H1,房地产企业贷款占总资产比:

图中最下侧,长期来看,邮储银行最低。

无论是短期还是长期,邮储银行对房地产企业的贷款,都显得比较谨慎。

如果以上这两张图的思路还不够清晰,我现在再创造一个指标,房地产不良贷款对银行的负面影响程度:

计算公式:

房地产不良贷款负面影响程度 = 房地产贷款不良率 X 房地产企业贷款占总资产比 X 10000

这就是把房地产企业贷款不良率、房地产企业贷款占总资产比,这两者拿到一起来进行综合评估。

图中最下侧,该指标,意料之中,邮储银行依然是明显偏低的。

时间拉近,2024H1:

图中最左侧,2024H1,房地产不良贷款负面影响程度最低的,就是邮储银行。

最后,给大家看一个很多人最为关心的一个指标。

11,风险加权资产占总资产比(2024H1):

目前,仅有建设银行、招商银行、工商银行、中国银行、农业银行、交通银行实施了高级法。因此,其他银行在图中的数据,都是我非常主观地粗略估算出来的值。估算的依据,就是招商银行在某年年报中披露的权重法、高级法相关数据对比。这是一组非常粗放的数据,未必可以反映大致情况,权当自娱自乐,欢迎纠错。

图中最左侧,邮储银行,再一次让我看到了一个非常特别的存在。

【我写了一本书】京东购买链接:京东自营店《价值成长周期股》

$邮储银行(SH601658)$ $招商银行(SH600036)$ $建设银行(SH601939)$

福州股票配资

福州股票配资

相关资讯

出品|远见资本局 作者|远见君 1月6日,杭州银行发布公告称,收到《国家金融监督管理总局浙江监管局关于杭州银行变更股权的批复》,同意浙江红狮水泥股份有限公司受让红狮控股集团有限公司持有的公司659,060,619股股份。 受让后,浙江红狮水泥股份有限公司合计持有杭州银行659,060,619股股份,占截至2024年12月31日该行普通股总股本的10.89%。...

格隆汇12月11日丨苏州银行(002966.SZ)公布股票杠杆配资合法吗,公司(以下简称“本行”)于2024年12月11日收到苏州国际发展集团有限公司(以下简称“国发集团”)出具的《关于权益变动的告知函》。国发集团于2024年10月9日至2024年12月11日期间通过深圳证券交易所交易系统集中竞价交易增持本行股份48,924,836股,增持股份达到1.00%...

美联储在9月以降息50个基点开启了备受期待的宽松周期,随后又在11月降息了25个基点,联邦基金利率目标区间被下调至4.5%-4.75%。 大幅净买入:美团-W(03690.HK)4.84亿港元;信达生物(01801.HK)2.80亿港元;腾讯控股(00700.HK)2.74亿港元;第四范式(06682.HK)0.33亿港元。 来看今日盘后数据。 11月14日...