炒股杠杆平台 中金 | 全球核电需求向好+低成本铀矿资源有限, 铀矿价格中枢有望抬

显然,无计可施的菲方开始“撒泼打滚”了炒股杠杆平台,执意不拖走破船。 1942年滇缅战役失败后,中美英三国都不甘心,尤其是担任中国战区参谋长的史迪威将军,作为从缅甸败退到印度的最后一批美国军人,他发誓一定要一雪前耻。为此,他向担任盟军中国战区总司令的蒋介石建议,组建10万人的中国驻印军,由美国出钱出装备,由中国提供兵源,在印度兰姆伽基地训练后,等待时机反攻缅甸,重新打通滇缅公路这条重要补给线。 我们观察到2024年初至7月底,U3O8现货价累计+66%至84美元/磅;长单价累计+53%至81美

-

显然,无计可施的菲方开始“撒泼打滚”了炒股杠杆平台,执意不拖走破船。

1942年滇缅战役失败后,中美英三国都不甘心,尤其是担任中国战区参谋长的史迪威将军,作为从缅甸败退到印度的最后一批美国军人,他发誓一定要一雪前耻。为此,他向担任盟军中国战区总司令的蒋介石建议,组建10万人的中国驻印军,由美国出钱出装备,由中国提供兵源,在印度兰姆伽基地训练后,等待时机反攻缅甸,重新打通滇缅公路这条重要补给线。

我们观察到2024年初至7月底,U3O8现货价累计+66%至84美元/磅;长单价累计+53%至81美元/磅,铀价相对位仅次于2007年历史高点。①供给增速放缓:行业增产时间表逐步拉长;同时二次供应的高度不确定性成为价格上涨主推手。②新增核电装机或加速、存量机组或延寿:全球对核电态度逐步转向积极,有望拉动铀矿需求释放。我们测算2024-2026年铀矿供需缺口分别为-3%、-3%、+3%。本文旨在通过梳理铀矿产业链、供需关系和海外龙头矿山资产,分析其中长期投资逻辑。

摘要

龙头存量矿山或逐步进入资源减量期,全球低成本铀矿资源有限。①短期逻辑:短期增产主要来源包括矿山重启和已有矿山增产,我们按照现已披露的时间表测算2024-2026年全球天然铀一次供给总量或分别为5.8万tu、6.3万tu和6.8万tu,一次供应无法完全满足需求。②长逻辑有支撑:a)铀矿资本开支在近10年下滑至低位,或使2030-2040年可达产新项目数量可控;b)头部企业已探明矿山储量在2030-2040年期间将逐步减量,与新增量或形成对冲。c)全球低成本铀矿资源总量有限,或推升成本曲线。按当前已探明储量看,大部分铀矿资源成本位于50美元/磅-100美元/磅,成本曲线的推升或对价格形成支撑。

二次供应承担重要角色,长期总量或逐步呈下行趋势。铀矿常见的二次供应包括:商业库存、稀释高浓度铀矿、尾料再浓缩、提取乏燃料等。根据UxC预测,到2030年,全球铀矿二次供应量或在7000-8000tu左右。

核电重启渐成全球共识,新增机组+存量延寿共同拉动铀矿需求。我们认为,核电具备清洁性、稳定性,全球对核电态度逐步回暖,有望支撑铀矿需求。铀矿需求来源于①新增核电机组采购,通常提前2年、一次性采购未来3年量;②存量机组换料需求,主要来源于欧盟和北美。我们测算2024-2026年全球铀矿需求或达7.2万tu、7.7万tu和7.5万tu。

风险

全球核电需求不及预期,铀矿投产速度超预期,地缘政治加剧等。

正文

铀矿市场:曾因供需错配表现低迷,但当前价格有维持相对高位的动力

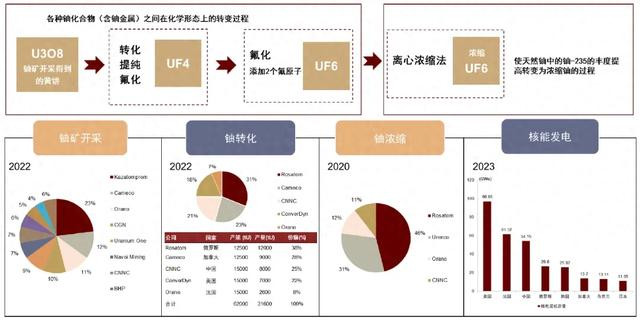

铀产业链:包括铀矿开采、铀转化/浓缩、下游核电站等。前端工序包括铀矿开采和磨矿、转化、浓缩和燃料制造。后端过程是燃料在反应堆中使用后的一系列步骤,包括储存、后处理和最终处置。铀产业链从上游到下游,经历铀矿开采;铀开采出来之后,通过进一步的粉碎、浸出、干燥、加热和浓缩,转化成一种由氧化铀(U3O8)组成的黑色或棕色的物质,也称为 "黄饼"(含80%以上的U3O8);随后是铀转化/浓缩、燃料组件制造等阶段。

图表1:铀矿产业链及主要公司情况概览

注:图中市占率均按当年产能测算,其中铀矿开采市占率按照权益归母口径的产能测算

图表2:铀矿现货价和长单价格

铀矿价格复盘:当前处于历史高位,但行业存在长逻辑支撑:1)核电行业需求向好;2)头部采矿企业已探明的低成本矿山在2030-2040年期间或逐步减量,综合看我们认为铀矿价格有望受益于供需格局阶段性向好和成本曲线抬升,存在长逻辑支撑。

供需关系:一次供应逐步放量,但难以满足全球铀矿总需求。根据我们测算短期看2024-2025年铀矿供需仍处于相对紧张格局。按当前终端核电站装机进展和各家铀矿公司投产时间表测算,我们判断至2026年一次供应+二次供应量或小幅超过需求量,单看一次供应仍然无法满足全球总需求(二次供应量受价格和地缘政治影响,确定性

► 需求:根据我们测算,铀矿需求主要由新增核电站采购和存量核电站换料组成,其中1)通常来说新增需求方会提前2年左右采购,但我们认为实际采购周期仍受铀矿市场现货价格影响进而存在一定弹性;2)通常在期初采购未来3年左右的铀矿需求。

►一次供应:根据我们测算,短期看矿山增量主要有:1)KAP解决硫酸短缺问题后,原有矿山产能利用率提升带来产量增加;2)Cameco的McArthur River/Key Lake等老矿重启;3)CNNC和Paladin Energy联合投资的Langer Heinrich矿山逐步放量等等。我们测算至2026年一次供应仍难以满足全球铀矿需求。

► 二次供应:二次供应填补一次供应未满足需求的部分,主要来源包括:商业库存、高浓度铀稀释、可回收燃料(MOX等)和尾矿。历史看,当一次供应难以满足市场需求时,上述来源的铀矿会进入市场流通,但具体数量难以预测,我们主要参考UxC对市场全球二次供应测算,到2030年,全球铀矿二次供应量或在7000-8000tu;至2030年以后二次供应量或回落至6000tu。

天然铀开采技术主要有三种,包括露天采矿、地下采矿和原位浸出法(ISL)。开采技术的选择取决于矿体自身的性质(如深度、品位和水文地质)、经济可行性和安全性。当矿体接近地表时,通常采用露天采矿,而当矿体较深(通常深度大于100米)时,则采用地下采矿。澳大利亚北部的Ranger、纳米比亚的Rössing和加拿大的McClean Lake等矿山采用露天采矿,而澳大利亚的Olympic Dam、加拿大的McArthur River、Rabbit Lake和Cigar Lake等其他矿山则采用地下采矿。

龙头企业存量矿山或逐步进入资源减量期,全球低成本铀矿资源有限

一次供应分布集中,增量主要来源于重启和已进行的新建项目

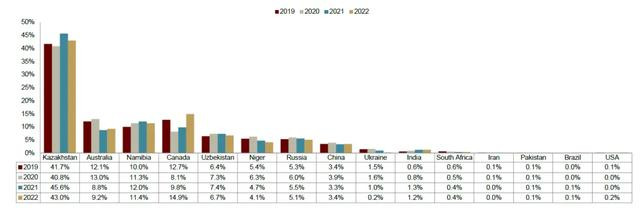

铀矿一次供应在地理分布上集中,哈萨克斯坦的铀产量占世界铀矿产量的40%以上,其次分别是加拿大、纳米比亚和澳大利亚。铀矿供应可分为一次供应和二次供应,其中一次供应是指从矿山中开采和加工的铀矿,主要集中在哈萨克斯坦、加拿大、纳米比亚和澳大利亚等国,前10大铀生产国产量占全球一次供应比例接近99%。根据WNA数据,2022年全球铀矿产量同比+3.2%至4.9万tu,其中哈萨克斯坦产量份额同比-2.6ppt至43%,加拿大产量份额同比+5.1ppt至14.9%。二次供应或由国家储备、业主储备、金融机构持有,部分会进入市场流通,进而影响当年铀矿的供需关系。

图表3:2019-2022年全球按国家划分铀矿份额(按产量口径)

短期铀矿增产主要来源有二:a)矿山重启;b)已有矿山增产。我们认为,后续铀矿一次供给量增加来源包括:1)矿山重启;2)已有矿山增产(包括KAP解决硫酸短缺问题后,也有可能对既有矿山做出增产计划);3)新建矿山。我们根据已披露时间线的项目、以及部分项目的投放时间假设等,测算2024-2026年全球天然铀(以下为金属铀口径)一次供给总量或分别为5.8万tu、6.3万tu和6.8万tu。

主要资源国哈萨克斯坦提高资源税,2026年以后将与矿山产量有关,或限制增产规模。根据KAP公告,哈萨克斯坦将调高MET采矿税,在2026年以后或与产量和铀矿价格相关。其中,年产量小于500吨的矿,基础税率为4%;年产量在3000-4000吨的矿,基础税率为15%;年产量4000吨以上的矿,基础税率高达18%。我们认为,企业在增产矿山或开发新项目的时候,或将综合考虑市占率、铀矿价格和MET采矿税的影响。

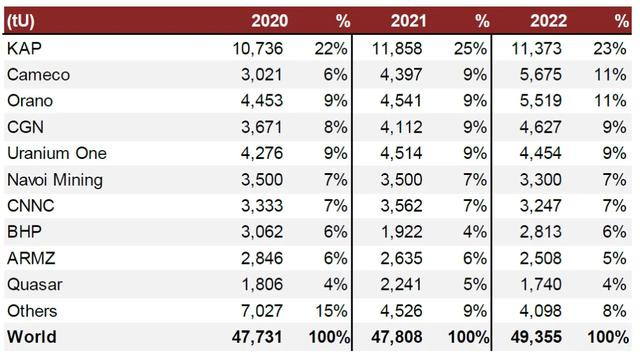

图表4:2020-2022年全球权益产量市占率分布情况

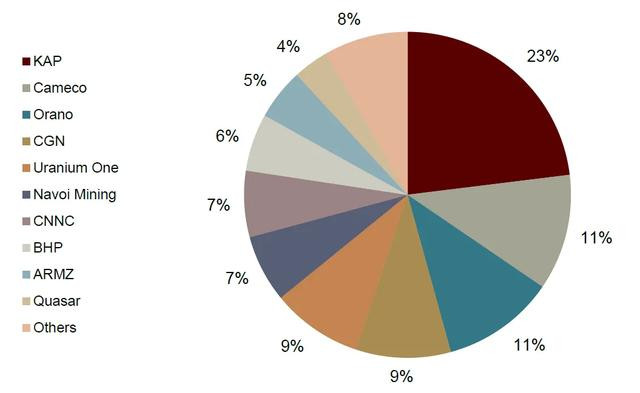

图表5:2022年全球各公司按权益产能统计市场份额

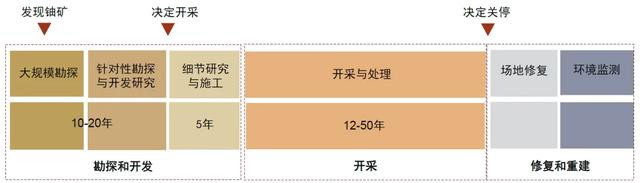

图表6:铀矿开发周期概览

新建矿山:已有时间表的项目,最快投产时间亦接近2030年。我们结合公司公告统计,当前已有明确投产计划表的核心增量项目包括Dasa、Madaouela、Budenovskoye等。其中项目体量较大的主要是Nexgen Energy持有的Arrow项目。此外还有KAP的Budenovskoye项目,实际产量达6000tu,公司认为该项目产量投放完全将不早于2026年。我们结合各家公司披露公告判断,部分项目时间表早于2026年,但产量规模并不大。头部企业部分项目将在2030年前后开始减量,有望部分缓解新增供给压力。

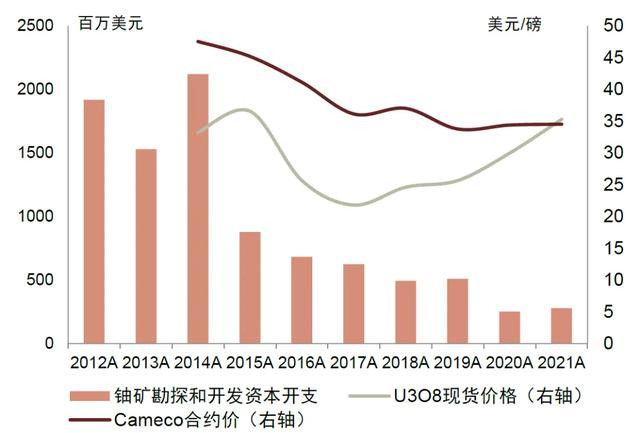

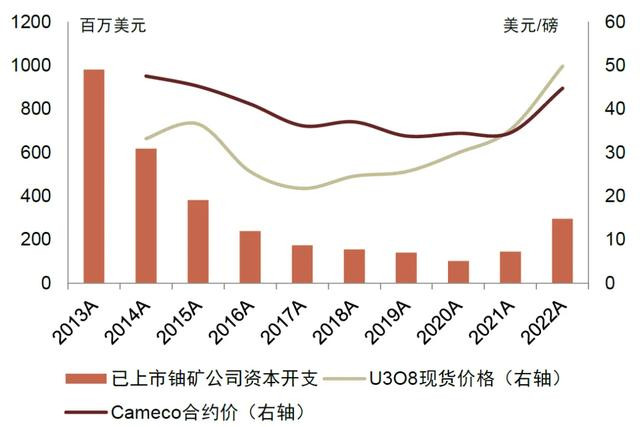

2015开始铀矿资本开支大幅下滑,2030-2040年期间投产的新项目数量受限。我们结合公司公告与NEA&IAEA数据统计,2015年开始铀矿勘探、开采支出大幅下降,同时已上市的铀矿企业资本开支也有下滑。我们认为或与同期间铀矿现货价、合约价低迷有关。根据前述,新项目从勘探开采到完全投产需要15-25年周期,我们由此推算,2030-2040年新建至投产的项目量或有限。

头部企业现有探明的矿山储量在2030-2040年期间将逐步枯竭,与新增量有效对冲,或支撑铀矿一次供给量可控的长期逻辑。根据我们统计,哈萨克斯坦原子能公司当前在产的矿山中,约有50%左右将在2030-2040年期间逐步枯竭。

图表7:部分全球确定性较高的铀矿重启、增产、新开发统计

图表8:铀矿勘探开发资本开支逐步下滑

图表9:已上市铀矿企业资本开支下降

图表10:哈萨克斯坦原子能现有铀矿情况概览&全球前十大铀矿到期年份统计

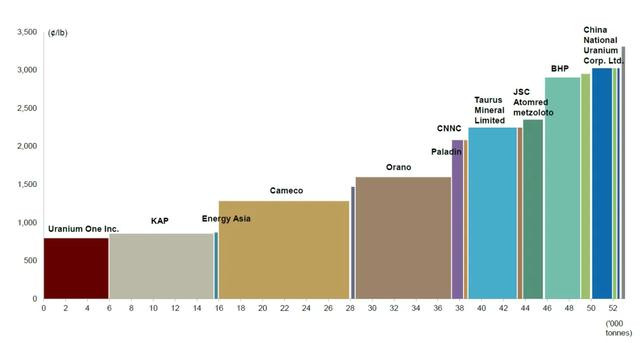

全球低成本铀矿资源有限,KAP位于行业成本曲线最左侧

当前行业成本曲线:KAP对应的原位浸出法采矿位于行业成本曲线最左侧。根据Capital IQ提供数据,全球铀矿成本曲线最左侧为KAP(Uranium One和KAP合资经营部分铀矿);我们根据公司年报测算,2023年公司单位现金成本比Cameco更低,而成本曲线上产量更大的部分企业如Orano、BHP等,现金成本更高。根据公司指引,其2024年单位现金成本或目标为16.5-18美元/磅,主要由于其他材料价格上涨、税率上升、通胀等问题影响,但仍然低于同行。

全球低成本铀矿资源总量有限,长期看成本曲线或被推升。根据NEA&IAEA,当前已探明的铀矿总资源中,仅有一小部分为低成本铀矿。如已确定的资源量中(部分可能还未开发),成本在15美元/磅以下的大约占比5%;成本在30美元/磅以下的占比12%左右,绝大部分铀矿资源成本位于50美元/磅-100美元/磅。此外,对于现有矿山而言:1)额外增加的税率(比如哈萨克斯坦上调MET税率);2)人工成本;3)有限的优质资源(由此增加开采难度等),或将推升铀矿行业的成本线。

二次供应承担重要角色,长期看总量或呈现逐步下降趋势

二次供应填补一次供应未满足需求的部分,主要来源包括:商业库存、高浓度铀稀释、可回收燃料(MOX等)和尾矿。通常而言,二次供应由各国政府、业主储备,部分由金融机构持有,历史看,当一次供应难以满足市场需求时,上述来源的铀矿会进入市场流通。铀矿常见的二次供应包括:商业库存、稀释高浓度铀矿、尾料再浓缩、提取乏燃料等。

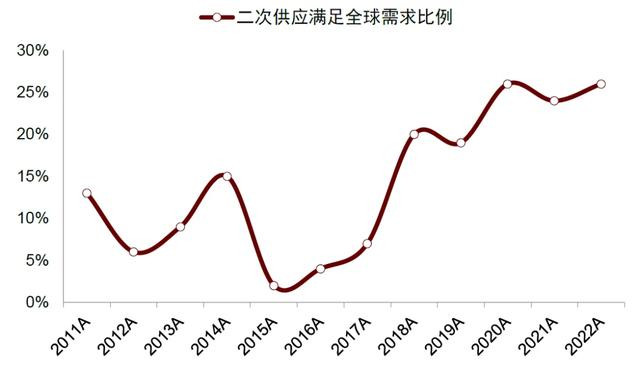

2022年二次供应总量在1.5万吨以上,长期看有望逐步减量。根据WNA最新数据,2022年铀矿二次供应总量在1.5万吨(金属铀)以上,满足了大概25%以上的总需求。2018年开始,由于部分龙头企业关停矿山或减产,一次供应量整体受限,导致流通入市场的二次供应量较之前增加。根据UxC预测,长期看二次供应量或将逐步减量:到2030年,全球铀矿二次供应量或在7000-8000tu左右。

图表11:2023年铀矿行业现金成本曲线

图表12:二次供应满足总需求的比例概览

图表13:后续二次供应量或逐步呈下滑趋势

核电重启渐成全球共识,新增机组放量+存量机组延寿,共同拉动铀矿需求

核能贡献全球约10%发电量,存量机组换料+新建机组共同支撑铀矿需求

铀矿需求来源:存量机组换料和新增机组采购。1)铀矿需求的最大来源是存量核电装机每年换料。燃料经过一段时间使用后需要更换以确保核电站的持续运行和安全,存量需求主要来源于美国和欧盟。同时,部分国家宣布对核电站机组延寿,延续了铀矿的换料需求周期。2)新增装机需求,一般在投入运营前2年左右采购铀矿,同时一般在期初储备未来3年的需求以确保稳定,在后续运行时滚动补料;3)关停机组重启,主要增量来源于日本。

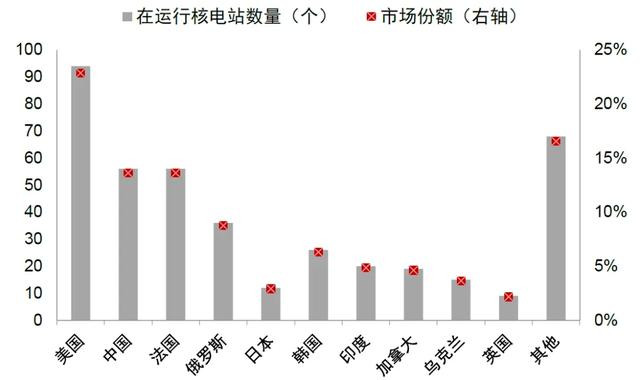

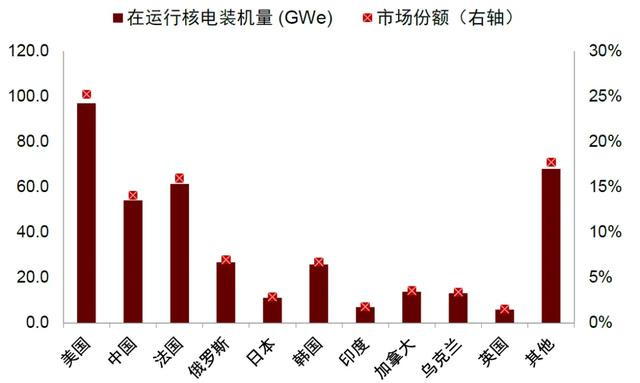

2023年全球在运行核电机组共411个,在运行核电装机量达380GW以上。根据WNA和IAEA数据,2023年全球在运行的核电机组共411个,其中美国94台位居第一,装机量达97GW(市占率25%);中国和法国在运行的核电机组分别为56台,在运行核电装机量分别为54GW和61GW。

目前已披露计划的共有57个核电站在建设中。根据IAEA和WNA数据,目前已披露的核电建设计划有57个核电站在建设中,我们按照核电建设周期测算,预计将在2030年及之前完成并网。

日本计划减少对能源进口的依赖并实现碳中和。2020年,日本宣布了到2050年实现碳中和的雄心,并在2021年宣布将其温室气体排放量从2013年的水平减少46%,高于之前26%的目标。2021年10月,日本政府批准了第六次战略能源计划,该计划指出核电应占该国发电量的20-22%,而2021年仅为6%。

美国:存量机组占比高,目前在考虑延寿部分核电站。根据WNA,美国2023年在运行核电机组装机量达97GW,规模位于全球第一。当前,美国出于对能源安全和减少碳排放方面的战略考量,开始积极推动核电站延寿工作,以维持其核电装机份额。

图表14:2023年全球各国在运营核电机组&装机情况

图表15:各国核电机组在建计划等

风险提示

全球核电需求不及预期:我们认为,当前铀矿主要需求来源于下游核电站,如果后续全球范围内出现核电安全事故,或将影响铀矿整体需求释放。

铀矿投产速度超预期:我们认为,铀矿行业既有公司可以通过调控自身产能利用率来调整整体产量。如若龙头企业后续投产速度超出我们和市场预期,供给增速一旦快于需求,有可能导致铀矿价格回调。

地缘政治风险:铀矿的供应和需求存在地区不匹配性。如果后续地缘政治风险持续发酵,有可能影响产业链稳定性,进而对一次、二次供给产生扰动。

文章来源

本文摘自:2024年8月8日已经发布的《全球核电需求向好+低成本铀矿资源有限,铀矿价格中枢有望抬升》

分析员 陈彦,CFA 基础材料与工程 SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

分析员 刘嘉忱 基础材料与工程 SAC 执证编号:S0080523060018

分析员 齐丁 有色金属 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

分析员 张家铭 有色金属 SAC 执证编号:S0080523040007 SFC CE Ref:BTM452

法律声明

炒股杠杆平台

炒股杠杆平台

相关资讯

本站消息,根据天眼查APP信息整理,9月30日公布的《甘肃公司甘肃国能公司国能110KV升压站及沧海变生产网络系统安全装置升级改造询价采购项目采购》中显示积成电子股份有限公司中标。公告内容如下: 被实施留置措施超过五个月后,“山东科创板第一股”睿创微纳(688002.SH)实控人马宏恢复履职。 甘肃公司甘肃国能公司国能110KV升压站及沧海变生产网络系统安全...